История формирования нефтегазовой индустрии страны привела к отсутствию инвестиций и развития газовых проектов.

В истории нефтегазовой отрасли Казахстана ощущается явное неравенство внимания и инвестиций между нефтью и газом, передает inbusiness.kz. Совокупная доля газового сектора в добывающем сегменте нефтегазового сектора составляет всего 11,3% от ВВП, при этом газовый сектор имеет наименьшую долю, отмечают аналитики Halyk Finance в своем последнем обзоре.

Масштабные газовые залежи в стране в основном представлены высокосернистым попутным газом, что существенно усложняет его разработку и добычу, делая процесс высокозатратным. Отсутствие инвестиций и стратегии развития газовой отрасли приводит к нехватке мощностей для переработки газа, устаревшей газовой инфраструктуре и дефициту газа в стране. Стремительное потребление, низкие тарифы и стремление к углеродной нейтральности создают сложности.

Масштабный переход к газу требует разумного подхода, учитывая высокие затраты, риски и текущую неопределенность. Недостающие объемы газа в ближайшей перспективе, вероятно, придется покрывать импортом, в основном из России. Необходимость продолжения усилий по развитию газовой отрасли, установление справедливых тарифов и цен, а также популяризация рационального потребления газа становятся критическими для обеспечения устойчивости отрасли в условиях ограниченных ресурсов.

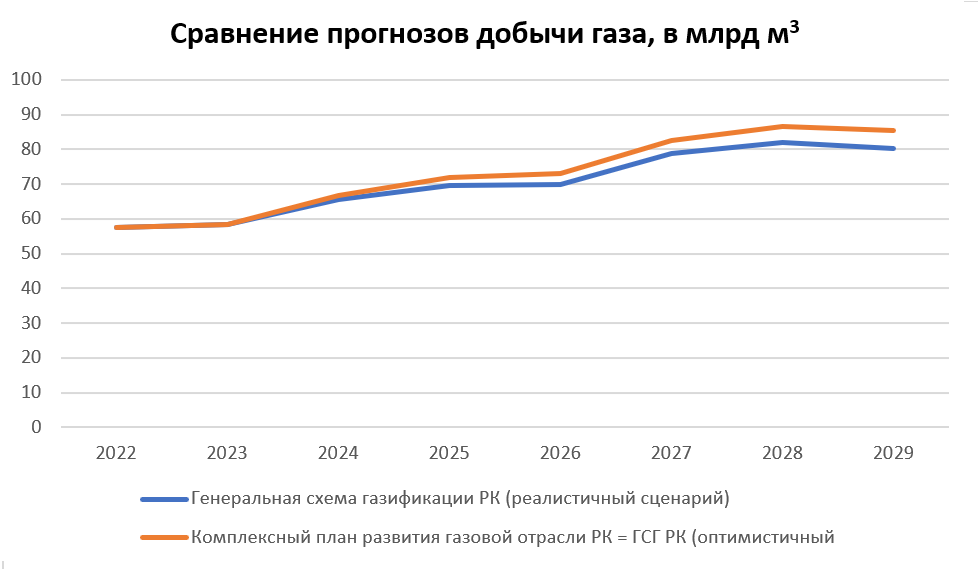

Источник: Генеральная схема газификации Казахстана на 2023-2030 гг.

На сегодня в Казахстане наблюдается структурный перекос в балансе газа. Высокий риск энергетической безопасности активизировал внимание к неотложной необходимости реформирования газовой отрасли Казахстана. С каждым годом стране все труднее удовлетворять растущий внутренний спрос на газ. Освещение структурных перекосов в балансе газа становится неотъемлемой частью долгосрочной стратегии.

Одной из особенностей потребления показывают, что природный газ долгое время уступал углю. Однако прогнозы профильной IHS Markit предвещают изменения в этой динамике, предсказывая рост доли газа к 2040 году. Это означает значительное изменение в структуре энергопотребления страны, требующее комплексного внимания и мер.

Растущий дефицит газа в 2022-2023 годах привел к сложностям в экспортных поставках в Китай. Меры по «тушению пожара» включают соглашения о поставках туркменского газа и перенаправление экспорта. Эти временные меры не решают глобальных проблем внутри страны и подчеркивают неотложность системных решений.

Аналитики инвестбанка указывают на статистические данные по запасам газа, которые вызывают вопросы, расходясь с информацией комплексного плана. Высокие затраты на добычу и переработку объясняются глубоким залеганием ресурсов. Это представляет серьезный вызов для будущего газового сектора, требуя инновационных подходов к разработке.

Объемы добычи газа в 2023 году увеличились на 10,5%, влияя на рост добычи нефти. Стагнация в 2019-2022 гг. уступила место общему росту. Это свидетельствует о тесной зависимости добычи газа от добычи других углеводородов, что подчеркивает необходимость балансировки стратегий в энергетическом комплексе.

Говоря о ценообразовании на внутреннем рынке газа, надо отметить такие проблемы, как низкие цены закупа у недропользователей. Эти сложности требуют системных решений для обеспечения стабильности рынка и стимулирования развития отрасли. Переосмысление ценовой политики и более эффективное воздействие на всю цепочку стоимости товарного газа становится неотложной задачей для обеспечения устойчивости отрасли и энергетической безопасности страны.

Стране требуется значительное расширение газоперерабатывающих мощностей. Существующая суммарная мощность казахстанских газоперерабатывающих заводов (ГПЗ) составляет 38,8 млрд м3 в год, но она загружена всего на 74%. Пять основных крупных ГПЗ и несколько более мелких представляют основной облик отрасли, отражая дефицит ресурсной базы. Современные технологии присутствуют только на Тенгизском УКПГ и УКПНиГ Болашак, обеспечивающих полную загрузку.

Необходимость строительства новых мощностей становится актуальной, особенно учитывая технологические сложности в работе с высокосернистым газом. Говоря о состоянии газотранспортной инфраструктуры, важно отметить, что «советское наследие» отражалось в технологической изоляции магистральных газопроводов в Казахстане. Однако сегодня все газопроводы объединены в единую газотранспортную систему. Это включает газопроводы «Союз», «Средняя Азия – Центр» (САЦ), «Бухара – Урал», «Ташкент – Бишкек – Алматы», «Газли – Шымкент», «ББШ» и «Центральная Азия – Китай». Расширение локальных газопроводных сетей активизировано проектами по газификации, требуя тщательного внимания к состоянию и модернизации газотранспортной инфраструктуры.

Чтобы покрыть растущий спрос, необходимо увеличение ресурсной базы газа. Планы на ближайшие годы включают освоение новых перспективных месторождений. «КазМунайГаз» и Qazaqgaz планируют активное участие в разработке этих месторождений, предвидя значительное увеличение добычи природного газа. Эти меры направлены на обеспечение стабильного источника товарного газа для страны и содействие ее энергетической безопасности.

Проекты по геологоразведке и добыче на участках «Аккудук», «Прикаспийский», «Мангышлакский», «Карагандинский угольный бассейн» подтверждают стратегию страны по разнообразию и увеличению ресурсной базы. Поддержка каждого из этих пунктов фактами и статистикой подчеркивает неотложность системных мер по усилению газовой отрасли Казахстана. Эффективное использование газоперерабатывающих мощностей, модернизация газотранспортной инфраструктуры и расширение ресурсной базы газа являются стратегическими шагами для обеспечения устойчивого и конкурентоспособного развития отрасли в условиях растущего внутреннего и международного спроса.

Одним из шагов на пути выхода из складывающейся ситуации может стать приобретение долей в газодобычных проектах у других организаций и частных нефтегазодобывающих компаний. Альтернативой этому может стать создание СП для увеличения объемов производства.

Немаловажной в этой связи будет работа государства и бизнеса по установлению справедливых тарифов и цен, которые дадут стимул к развитию газовой отрасли. Дифференцированный подход, учитывающий разные уровни себестоимости добычи у недропользователей, представляется необходимым.

Другим немаловажным аспектом станет популяризация рационального и эффективного потребления газа среди потребителей, и прежде всего со стороны населения. В кратко- и среднесрочной перспективе, несмотря на шаги по расширению ресурсной базы, потребуются закупки газа из России для покрытия дефицита. При этом ключевое значение приобретают переговоры по цене на взаимовыгодных условиях, учитывая геополитические факторы и энергобезопасность страны.

Источник: inbusiness.kz

Оставить комментарий